财务数据建模(五种财务模型)

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

为您推荐文章知识点:财务建模初入门之财务建模no.4、五种财务模型、财务管理建模

文章作者:金鸰寓

CVA精英计划财务建模操作正式入门课程(一)来了!如果想了解更多财务建模相关知识,欢迎大家关注!

一、构建实验模型

1)格式设置

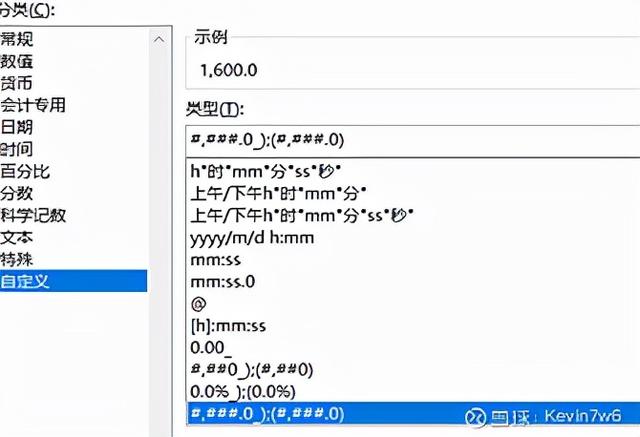

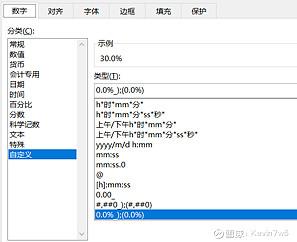

a)设置常规样式

b)设置百分比样式

c)设置输入样式

d)列宽

在开始→单元格→格式→默认列宽进行设置

e)网格线

取消勾选网格线,不要使用将底色填充为白色的做法,因为会增加内存

f)添加边框

2)模型结构

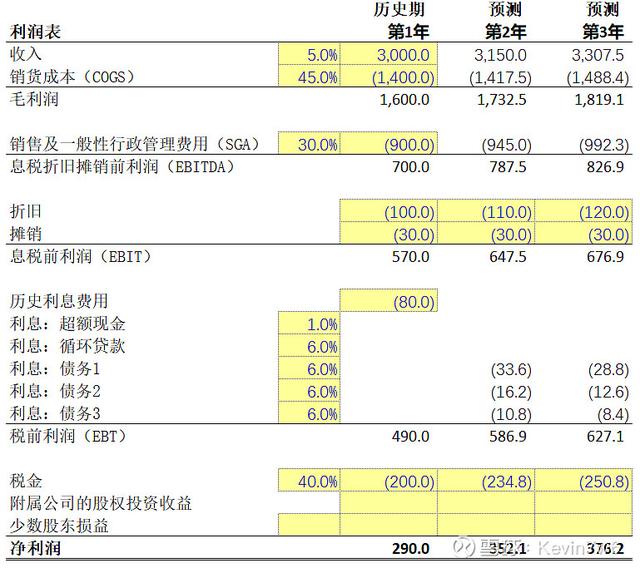

a)利润表结构

收入-COGS=毛利润,毛利润-SGA=EBITDA,EBITDA-折旧&摊销=EBIT,EBIT-财务费用=EBT,EBT-税金=净利润

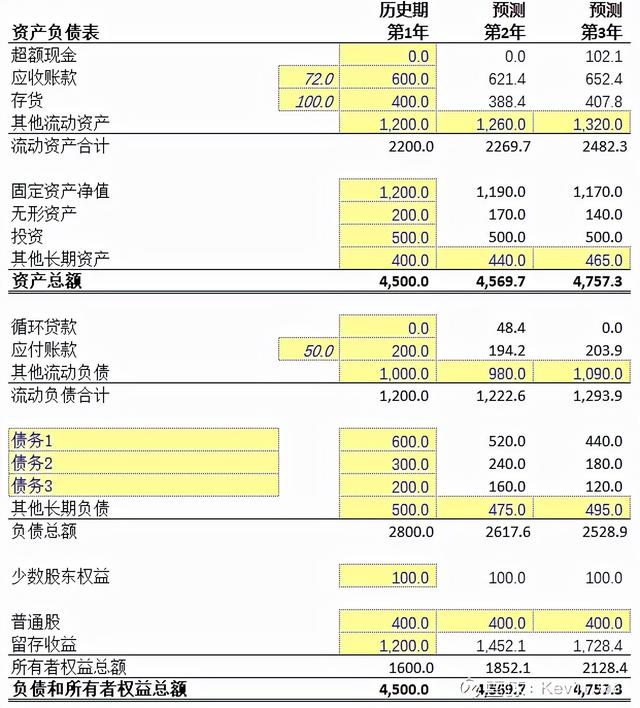

b)资产负债表结构

流动性越强越排在前面

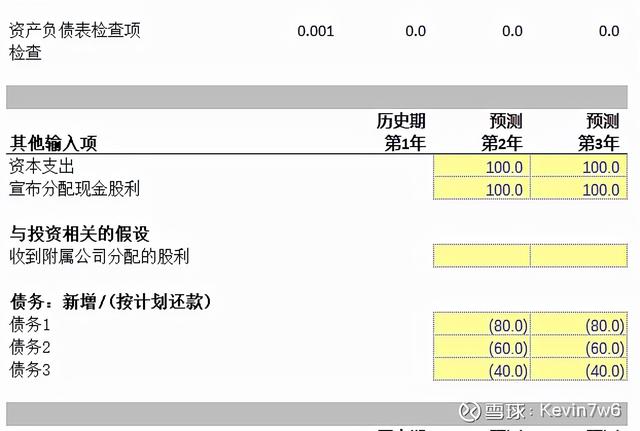

c)其他输入项

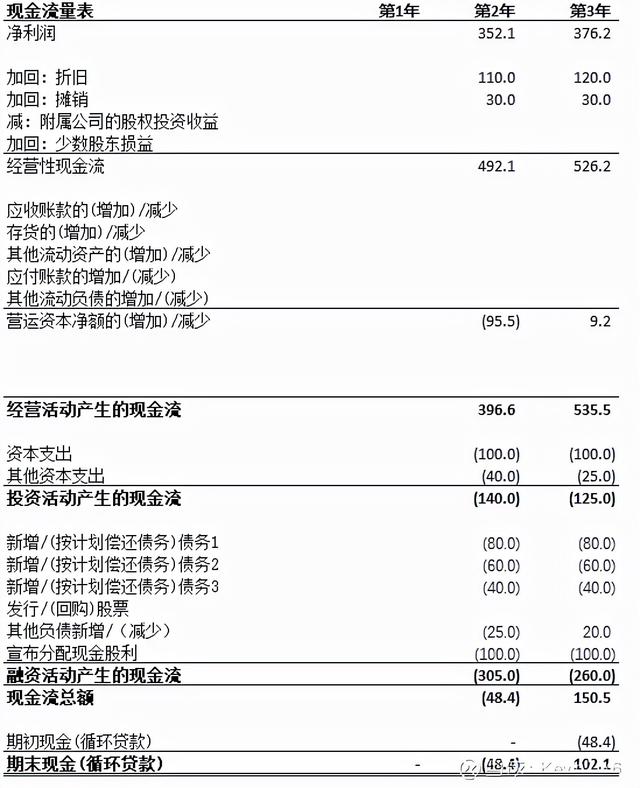

d)现金流量表结构

流动资产的增加代表现金流出、减少代表现金流入,流动负债的增加代表现金流入、减少代表现金流出

如果把利息费用放在融资活动产生的现金流里,前面就要把利息费用加回来,因为一开始的净利润是扣除了利息费用的

3)模型数据预测和计算

4)统制账户的设置

二、建模前准备

1)没有数据的地方也要先把公式写好,可以等到后面再补充

2)需要什么数据再构建辅助报表

3)快捷键:shift+上下左右键实现选中多个区域,ctrl+R或ctrl+D实现不同方向的公式拖动,十分方便

具体步骤(列举的科目若无公式,则为直接根据历史数据增长速度得出或直接引用已有数据):

利润表:

1.销售收入

2.销货成本

3.毛利润

4.SGA

5.EBITDA=毛利润-SGA

6.息税前利润=EBITDA-折旧-摊销

7.税前利润=息税前利润-利息费用

8.税金=税前利润*税率

9.净利润=税前利润-税金

现金流量表:

10.经营性现金流=净利润+折旧摊销

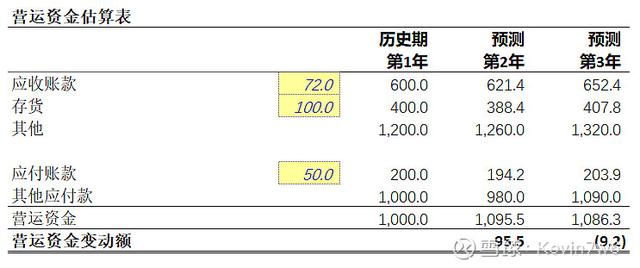

营运资金估算表:

11.应收账款=应收账款周转天数/365*销售收入

12.存货=存货周转天数/365*销货成本

13.其他应收款

14.应付账款=应付账款周转天数/365*销货成本

15.其他应付款

16.营运资金=(应收账款+存货+其他应收款)-(应付账款+其他应付款)

17.营运资金变动额

现金流量表:

18.营运资本的净额增加或减少=营运资金变动额

19.经营活动产生的现金流=经营性现金流-营运资本的净额增加或减少

20.投资活动产生的现金流=资本支出

贷款偿还计算表:

21.期初贷款余额=上一期期末贷款余额

22.期末贷款余额=期初贷款+本年新增(还款)贷款

23.利息费用=(期初贷款余额+期末贷款余额)/2*利率

现金流量表:

24.融资活动产生的现金流=债务1、2、3的新增或偿还+发行或回购股票+宣布分配现金股利

25.现金流总额=经营活动产生的现金流+投资活动产生的现金流+融资活动产生的现金流

26.期末现金(循环贷款)=现金流总额+期初现金(循环贷款)

资产负债表:

27.超额现金=max(0,期末现金)

28.应收账款和存货直接引用

29.固定资产净值=上一年净值+本年新增资本支出-折旧

30.资产总额

31.循环贷款=-min(0,期末现金)

32.流动负债合计

33.负债总额

34.少数股东权益

35.留存收益=上年留存收益+净利润-本年度派发股利

36.所有者权益总额=普通股+留存收益

37.负债和所有者权益总额

38.资产负债表检查项=资产总额-负债和所有者权益总额

各表如下图(黄色底纹单元格为已有数据,其余数据为计算所得):

资产负债不平检查步骤:

①确认历史的资产负债表平不平

②资产负债表是否勾稽正确

a)Ctrl+中括号键可以快速查看勾稽的科目

b)F5可以快速返回

c)一个科目一个科目检查

d)Alt+M+P可追踪引用单元格

e)发现其他长期投资增加,但现金流量表内没有反映,遂进行修改

f)发现其他长期负债减少,但现金流量表内没有反映,遂进行修改

g)最后资产负债表检查项=0

关于CVA注册估值分析师考试

注册估值分析师(Chartered Valuation Analyst, 简称CVA)认证考试是由CVA协会组织的,为评估投资估值相关从业人员专业实务及估值建模的岗位技能而组织考核并提供资质认证的考试,主要涉及以投资估值为核心的企业价值评估、项目投资决策、企业并购及估值、私募股权投资、财务建模等方面内容,具体从投资专业、并购实务及估值建模领域考察投资估值从业人员的实际分析与操作技能。

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )