2022年1月1日起,纳税信用修复有新规

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

文章划重点,请关注以下方面:2022年1月1日起,纳税信用修复有新规、纳税信用修复时间、国家税务总局发布纳税信用修复公告

文章作者:薪税师

2021年11月15日发布的纳税信用新规——国家税务总局公告2021年第31号《关于纳税信用评价与修复有关事项的公告》,自2022年1月1日起施行。

新规继续扩大纳税信用修复的范围:

加大对破产重整企业纳税信用修复支持力度;

新增了对严重失信(D级黑名单)纳税人的纳税信用修复情形;

自2021年度纳税信用评价起,税务机关按照“首违不罚”规定对纳税人不予行政处罚的,相关记录不纳入纳税信用评价。

我们来一起解读一下。

一、破产重整企业纳税信用修复

《企业破产法》引入了一项制度——破产重整。针对可能或已经具备破产原因但又有维持价值和再生希望的企业,在法院的主持下,各利害方参与,进行业务上的重组和债务调整。目的是帮助债务人摆脱财务困境、恢复营业能力。因欠税等税收违法行为,破产重整企业往往纳税信用等级在B级以下。

新政策规定,破产重整企业满足一定条件,可以申请纳税信用修复。

破产重整企业在重整或和解程序中,已依法缴纳税款、滞纳金、罚款,并且纠正相关纳税信用失信行为后,可对当前的纳税信用评价结果向主管税务机关申请纳税信用修复。恢复后的良好的纳税信用有利于融资、招投标等,帮助破产重整企业尽快走出困境、恢复经营。

申请修复的程序:

第一步:破产重整企业填写《纳税信用修复申请表》,对当前的纳税信用评价结果向主管税务机关申请纳税信用修复。

申请信用修复时,需要同步提供人民法院批准的《重整计划》或认可的《和解协议》。

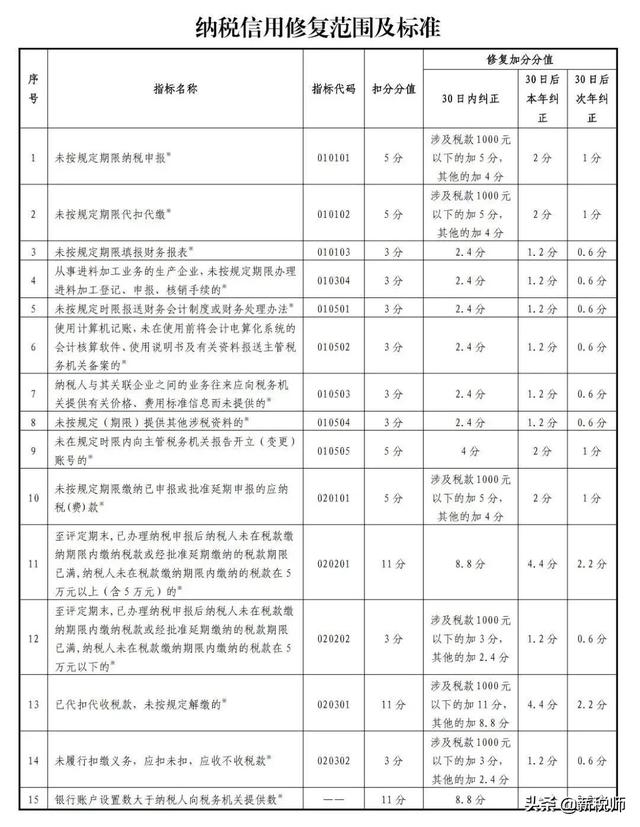

第二步:税务机关核实纳税人纳税信用状况,按照《纳税信用修复范围及标准》重新评价纳税人的纳税信用级别。

破产重整前发生的相关失信行为,可按照《纳税信用修复范围及标准》中破产重整企业适用的修复标准开展修复。相关指标在《纳税信用修复范围及标准》中用※标注。

对于未按法定期限办理纳税申报、资料备案等事项,破产重整企业申请修复时,一律按照“30日内纠正”对应的修复标准进行加分。对于部分纳税信用直接判为D级的严重失信行为,不受“申请前连续12个月没有新增纳税信用失信行为记录”的条件限制。

二、严重失信纳税人(D级纳税人)的纳税信用修复

D级纳税人已纠正纳税信用失信行为,并且保持6个月或12个月在税务管理系统中没有新增失信行为记录,可以申请纳税信用修复。

具体申请时分为四种情况:

(1)因确定为重大税收违法失信主体,纳税信用直接判为D级的纳税人,失信主体信息已按照国家税务总局相关规定不予公布或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

(2)因其他失信行为纳税信用直接判为D级的纳税人,已纠正纳税信用失信行为、履行税收法律责任,申请前连续12个月没有新增纳税信用失信行为记录的。

(3)因上一年度纳税信用直接判为D级,本年度纳税信用保留为D级的纳税人,已纠正纳税信用失信行为、履行税收法律责任或失信主体信息已按照国家税务总局相关规定不予公布或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

(4)由纳税信用D级纳税人的直接责任人员注册登记或者负责经营,纳税信用关联评价为D级的纳税人,申请前连续6个月没有新增纳税信用失信行为记录的。

注解1:没有新增失信行为记录的时间,从纳税信用直接判为D级起开始计算。

注解2:企业纳税信用直接判为D级后,再次出现失信行为记录的,6个月或者12个月的时间中断,需重新开始计算。

严重失信行为申请纳税信用修复的程序:

D级纳税人符合纳税信用修复条件的,申请填写《纳税信用修复申请表》;

税务机关根据《纳税信用修复范围及标准》,对企业纳税信用评价指标的分值或状态进行调整,重新评价其纳税信用级别,并反馈纳税信用修复结果。

完成纳税信用修复后,纳税信用级别不为D级的,不再受D级评价保留两年的限制。

三、“首违不罚”纳税人的纳税信用评价不受影响

根据国家税务总局公告2021年第6号,税收违法行为“首违不罚”,是指对于纳税人首次发生的情节轻微、能够及时纠正、未造成危害后果的部分违法行为,依法免予处罚。

“首违不罚”必须同时满足下列三个条件:一是纳税人、扣缴义务人首次发生《首违不罚清单》中所列事项;二是危害后果轻微;三是在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正。

《首违不罚清单》列举了适用“首违不罚”的事项,共计10项。包括资料报送、纳税申报、票证管理等多类型轻微税收违法行为。

在“首违不罚”政策的基础上,符合“首违不罚”规定的纳税人,相关违法记录,不纳入纳税信用评价,不影响纳税信用。

但是这并不代表可以抱有侥幸心理,认为首次欠税、漏税不会被处罚,也不会影响纳税信用。

根据《税收征收管理法》,偷漏税违法行为、不缴或者少缴应纳税款行为,均不属于“首违不罚”的范围,首次违反也会面临滞纳金、罚款和纳税信用扣分。

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )