阿里巴巴:靓丽财报为何难振低迷股价?

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

为您推荐文章知识点:阿里巴巴:靓丽财报为何难振低迷股价?、阿里巴巴业绩大增,但是股价却大跌,为什么、阿里巴巴市值跌

文章作者:百度百家

过去几天在美上市的全球几家高科技巨头相继公布了最新季度的财报信息,对这些信息的解读和资本市场对业绩的反馈分析备受关注。

先是2015年1月27日(上周二)苹果发布了令市场不太满意的2016年第一季度财报;营业收入为759亿美元,同比增长1.7%, 净利润184亿美元,同比增长1.9%;营业收入未及预期的765.9亿美元;iPhone 出货量略低于预期的7550部;盘后交易股价稍微下跌,收盘价格为99.99;当天的市值为5544亿美元。截止2016年2月2日,苹果的市值约为5341亿美元,虽然比最高时候超过7600亿美元的水平缩水不少,但仍旧保持全球第一的地位。

接着,2015年1月28日(上周四)Facebook 发布财报,第四季度净利润15.62亿美元,同比增长123%,季度业绩超过市场预期,当天股价上涨15.52%,创下自2013年7月份以来当日的最大涨幅纪录(月活跃访问用户达到15.9亿,占全球人口总数的四分之一),市值达3086亿美元,成为仅次于苹果、Alphabet (谷歌母公司) 和微软(四千多亿美元)之后的全球第四大科技公司。

然后是2015年1月29日(上周五),全球第五大科技公司亚马逊公布季度和全年财报,市值跌破2800亿美元)。季度净营业收入为357亿美元(低于市场预期的359.3亿美元,同时运营成本上升,同比增长22%, 净利润4.82亿美元,同比增长125%;每股摊薄利润为1美元,不及市场预期的1.56美元,导致当天收盘股价大跌7.61%,市值跌破2800亿美元;目标价格被大幅度下调;截止2016年2月2日,亚马逊的市值跌至在2700亿美元左右;有文章报道认为华尔街对亚马逊是不是太狠心了?

2015年2月1 日(本周一),Alphabet(谷歌为核心企业)公布第四季度业绩,各项指标超过分析师预期,股价上涨,其市值一度超过5500亿美元,并短暂超过苹果市值,成为全世界市值最大的公司,苹果失去了占据四年半的这一称号。而一年之前,苹果的市值几乎是Alphabet的两倍多。截止2016年2月2日,Alphabet 谷歌的市值约为5236亿美元,居全球高科技公司第二的位置。

接下来我们了解一下中概股“带头大哥”阿里巴巴公司最新公布的季度财报及市场的相关反馈。

靓丽财报之后的低迷股价

2015年1月28日(上周四), 阿里公布了截止2015年12月31日的2016财年第三季度财报。总体上看,这是一份十分靓丽的财报,亮点颇多。比如:本季度营业收入达345.43亿元,同比增长32%;中国零售平台的收入同比增长35%;非美国通用会计准则计算,经调整后盈利为163.58亿元(NON GAAP 净利润),同比增长25%;云计算和互联网基建收入按年增长126%至8.19亿元;合资公司“口碑”期内保持强劲的发展势头;中国平台的GMV同比增长23%;等等。阿里高管对本季度的业绩表现用“骄人”、“出色”来表达其满意程度。

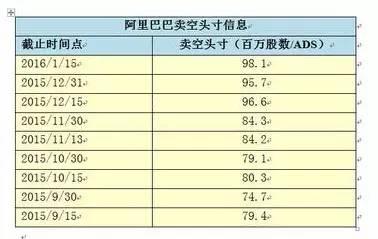

然而,这样一份亮点颇多、业绩超预期的财报不但没有导致阿里的股票价格上涨,阿里股票价格反而从1月27日收盘价格的69.54 下跌至1月28日收盘价格的66.92美元,不仅再次破发,而且当天成交量高达三千三百万股,超过平均日交易量的两倍。而且从最新的空头持股信息来看,过去几个月以来,做空阿里的股票数量呈现逐步增长的趋势(见下图)。

从阿里最新的资产负债表来看,期末总资产3650亿(其中:商誉820亿,权益投资790亿,无形资产60亿,投资金融资产360亿), 而财年初的总资产是2550亿, 这样下来简单的平均总资产大约为3000亿元人民币;净资产是2480亿,财年初是1570亿, 简单的平均净资产约为2000亿元人民币;现金及等价物1100亿。而阿里本财年前九个月的营业收入约为770亿,估计本财年可以突破1000亿元人民币。

据此估算,阿里的总资产周转率、净资产周转率和现金周转率都有很大的提升空间,而这就取决于营业收入的增长。由此可看出,手握巨额资源的阿里,如欲体现其世界级科技巨头的全球影响力,则在营业规模体量提升上还有不少空间。

在目标股价模型中,NONGAAP 净利润(不含股票期权费用、不含并购无形资产摊销、不含评估增值等因素)是真正能体现阿里实际获利能力的重要参数。阿里NON GAAP 净利润本季度是163.59亿人民(25.25亿美元),去年同期为131.15亿元人民币,同比增长率约为25%; 累计9个月是351.06亿元(54.19亿美元), 去年同期272.4亿元人民币,同比增长率约为29%。

在假设人民币汇率稳定情况下,如果按照累计同比增长率,阿里2016财年的NONGAAP 净利润会达到70亿美元;如果按照2016年2月2日收盘的大约市值1680亿美元来倒推可以得出目前的市盈率24倍;如果预计下一财年保持这个净利润增长率,那么NONGAAP 净利润约为90亿美元(假设人民币汇率稳定),按照24倍的市盈率,则市值会达到2160亿美元, 这个市值对应的每股价格大约为86美元左右,这还远低于目前华尔街分析师所给出的91美元的平均目标价格(高盛按照25倍市盈率给出的目标价格是96美元; 而派杰Jefferies 给出的目标价格是86美元)。

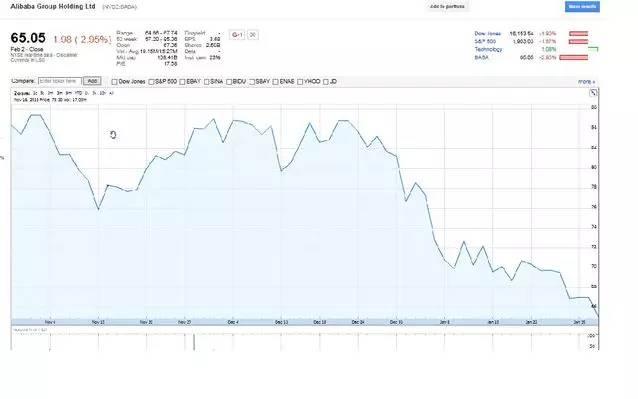

在总共19名分析师中,有16名给了买入或者更优的建议,没有任何分析师出具卖出的意见。可是遗憾的是,阿里目前的股票价格始终的发行价附近徘徊,目前市场的成交价格离这个目标价格还有很大的差距。截止2016年2月2日,阿里股价的收盘价格为65.05 美元,总市值约为1680亿美元,这比前段时间突破2000亿美元市值之后,又缩水了接近400亿美元。下图为阿里过去三个月的股价图。

华尔街的逻辑:不增长,毋宁死?

华尔街有其自身的傲人规律,其不受控于任何企业和部门。你若不敢调高市场期望,公司股价则上不来;但你若给她期盼,她则让你亢奋; 你让她失望,她让你绝望。如果她认可了你的高速增长潜力,则她可以让你的股价在短时间内迅速攀升,让你坐享纸面财富的荣华富贵,及其可能带来的飘飘然和自我膨胀;但她也可以在短短的几个小时之内让股票崩盘,让你看到纸面财富的瞬间蒸发,让你崩溃让你疯狂到死亡,且义无反顾地将你抛弃,而追逐向其他新的投资目标。这就是无情、敏感、充满诱惑和冷酷的华尔街本性。

增长之后就期待继续增长,高增长之后则期待加速高增长,这就是华尔街对高科技股的期望;如果增长放缓了,那就必须至少盈利能力可以显著提升,短期的亏损或许可以容忍,但对增长的要求非常高。

对于在美上市的高科技公司来说,尤其是曾经被热捧的公司,如果业绩增长不高速(包括以牺牲利润为前提的低质量增长),则股价会可能会瞬间崩盘甚至猝死,这样的例子并不少见。

对中概公司而言,2015年11月份所发生的唯品会股价崩盘事件则是最好的例子。2015年11月13日,唯品会发布业绩预告:三季度营收预计为86到87亿元,低于此前预计的91到93亿元。唯品会称是今年暖和的天气造成消费者减少了秋冬衣物的购买。此消息公布后,股票开盘暴跌逾30%,当天的股票交易量接近1亿个ADS, 超平均交易量十倍;股票从上一天的收盘价格18.62美元下跌至当天收盘的 13.60 美元;当天放量暴跌(超过20%),实际则可以称为崩盘。

而另一个中概股公司案例则是电商聚美优品,该公司在2015年市值缩水超七成,缩水金额超30亿美元。 2015年8月20日聚美发布二季度财报,虽然营收大幅增长,但毛利率降至30%,低于一季度的31.4%,更明显低于上年同期的46.3%;此外运营开支同比大幅增长55.4%。信息公布后,公司股价从16.73美元跌至收盘价 12.95美元,而且成交量接近一千万个ADS,约为平均的五倍。

2015年11月20日聚美优品发布了2015年第三季度财报,数据显示,聚美优品第三季度净亏损达8690万元,是自2014年以来聚美优品首次亏损。至此,公司股票价格持续下滑和低迷。2016年2月2日,股票价格跌破6美元,远低于过去52周最高的28.17美元,总市值不到9亿美元。

虽然阿里2016财年第三季度的财报数据靓丽,但刁钻的分析师还是一眼就抓住了财报数据所透露出的增长放缓这个迹象;在电话会议上,分析师第一个问的就是这个问题: 为何商品零售总额(GMV) 的本季度同比增长只有23%, 如果没有“双十一”活动,那么这个增长率是否不及20%? 为何天猫的GMV 同比增长率只有37%, 而上个季度这个同比增长率是高达56%?阿里高管对此的答复则是认为由于今年第四季度比较暖和,影响了售价较高的冬装销售不佳,但2016年1月份非常冷,过去几周类似产品销售非常大。

由此想起了唯品会在第三季度业绩会议中对投资者说:这个秋天太暖和,所以营收不佳;而此次阿里则对投资者解释说:第四季度比较暖;分析师则在研究报告中说:可以理解,尤其是考虑到中国经济增速的放缓;于是分析师会后即刻修改了定价模型,下调了阿里的股票目标价格;但分析师看来显然还没有意识到2016年的1月神州迎来了据说是几十年来最冷的月份,在定价模型中似乎尚未将气候突然变冷作为参数纳入考量。

现在投资者过分聚焦于GMV的增速,这无疑给阿里仅就指定了一条路,而且每三个月考核一次,阿里只能在这条路上奋力奔跑和拼搏。其实不论是中国经济增速放缓也好,还是消费者支出不受影响也好,在这些问题上的争论实际上是徒劳的,因为阿里巴巴在九月三十日的和十二月三十日的季度财报上的高增长己经给出了强力回击,接下来的增长趋势如何,三个月后可见分晓。

赴美上市是一条谁也无法掉以轻心的不归路。 第一个阿里已经成功,甚至在IPO之前就已经存在;那么,IPO 之后,第二个成功的阿里会在哪里?会何时出现?当阿里正在努力探索和奋进之时,资本市场的短期、迫切心理和逐利本性,可能会让许多上市公司在中、长期战略布局上左右为难。

对阿里而言,或许可以不用担心短期股价低迷对公司战略的影响,但如果希望将如今的“国民阿里”打造成为“世界阿里”或者“人类阿里”, 那么其整体价值应该需要通过长期稳健增长、和世界级高科技企业相同梯队的市值中得到体现。如今已经是十分赚钱的阿里,手握重金,如何才能寻求到一条让世界投资者所信服的值钱之路呢?

阿里能否破解华尔街的“紧箍咒”?

在投资者眼里,阿里仍然属于轻资产、平台型中国零售电商公司。投资者的这个定位,无疑是锁定了阿里市值增长动力的界线,成为了阿里长期股价预期的“紧箍咒”。所以投资者不得不将阿里的目标股价和预期业绩同其对中国宏观经济增速放缓的大环境联动起来。投资者潜意识里认为:中国好,则阿里好;中国稍微放缓,则伤及阿里股价。

阿里如果接受了这个定位则等于接受了这个“紧箍咒”, 而要破除这个“紧箍咒”, 或者就只能每个季度保持高速增长,而且还必须能够说服投资者相信这个趋势,抢滩农村市场,不断扩大市场份额,虽然会大大增加市场拓展费用,但这是阿里目前的策略之一。

或者逐步变化区域定位,比如:国际化,逐步成为世界的零售电商公司(不仅仅是中国的);虽然阿里已经十分注重国际化布局,但这个布局对改变定位和财务数据的体现上来看,还道路漫长和艰难;或者添加业务构成:比如: 口碑网的O2O,不过目前还仅仅是合资公司,按照权益法核算,对营业收入并无贡献 ,而且华尔街对于O2O业务价值的认识有待提高,这可以从半年前百度宣称拟拆资200亿元投入O2O业务的资本市场当天反映可以看出;

大数据和云计算业务的迅猛增长是阿里连续数个季度财报的亮点,不过由于目前规模太小,仅仅是个点而已,还没形成面和片,还有待中长期继续发力。这些现状也正是阿里破解华尔街“紧箍咒”的困境所在。

阿里作为平台型电商,和亚马逊最大的区别之一在于是否拥有自身的物流体系。对于亚马逊而言,其物流体系已经成为最主要的核心竞争力。阿里的物流和配售主要通过联营公司(affiliate)菜鸟物流或者其他第三方提供,虽然上市以来阿里累计至今进行了接近千亿元的“生态系统”投资,但其在财务报表上的协同效应并没有被投资人所感受到,“生态系统”投资中的一部分对增加新用户流量(如:收购高德/优土和投资手机业务)和电商交易的交付(如物流和配送)应该是有支撑和协同效应的,但仅仅是支撑而以,这些所投资的业务本身并未成为阿里的主营业务收入构成部分,所以也就无法直接成为阿里主营业务的增长和多元化的驱动力。

而至于在影视、体育和文化方面的生态投入,一方面未构成主营业务的组成部分;另一方面看,不同于中国大陆和香港资本市场,这些领域,其本身在华尔街资本市场并未被看好。所以阿里在美上市公司的估值中难以体现这部分生态投入的价值。在多次的季度业绩电话会议中,投资人和分析师并不关心这些领域。 如何将“生态布局”演变成为核心竞争力,这个核心竞争力体现在报表上就是主营业务(不是投资收益、评估增值或者其他收入)的持续增长,而且是在保持获利的前提下,高质量的增长。这或许是阿里要破除“紧箍咒”而不得不考虑的。

阿里作为在美国上市、市值超过千亿美元的高科技公司,和Facebook、Alphat谷歌、微软、亚马逊、苹果这些世界级公司相比较,有个最明显的区别, 那就是,阿里在其美国上市公司之外还有大量的体外业务,最主要的是支付宝;依照双方合同,阿里从蚂蚁金服公司定期收取相关费用,但目前在阿里市值估值中,有分析师给出的支付宝占阿里当前估值的不到10%。

由于当前法规和政策的限制,阿里无法将这个支付业务纳入美国上市公司,这不仅削弱了阿里迈向世界级高科技公司总市值第一梯队的能力,也使支付宝业务的国际市场推广受到影响。除了支付宝之外,阿里上市公司之外还有庞大的“生态资产”,这些业务的估值目前尚未直接体现在总市值中,应该如何体现?何时体现?值得战略思考。这些体外业务能否协助阿里破除华尔街的“紧箍咒”?我们只能拭目以待。

全球化或许是阿里破除华尔街“紧箍咒”的又一出路。就阿里国际化或者全球化战略而言,在Ebay 和 Paypal 于2015年7月份正式分拆的时候,市场曾经有猜测这两家公司都有可能成为阿里的收购对象。不同于亚马逊和京东,阿里是侧重平台型的电商,从阿里和Ebay的资产组成来看,都属于轻资产(Ebay 最大资产是商誉和长期投资,约80亿美元,占总资产的接近50%),所以二者业务模式比较接近;而Paypal 则是更类似于支付宝。

当然也有人指出基于阿里在支付宝上的分拆案例,该交易未必能获批。不过如今,在脱离Ebay 之后,Paypal 发展迅猛;而Ebay 作为平台型电商,则是面临竞争加剧,增长放缓,目前市值仅有280多亿美元,已经风光大不如前。倘若阿里当时能够收购这两家公司,那么今天的阿里国际化格局定然会大有不同。

全球电商大王亚马逊,在全球化过程中,如今已经成为印度最大的电商;而阿里的全球化目前战略中所体现出来的主要是以华人和中国市场为依托或者纽带 (不论是海淘业务还是全球速卖通);阿里的全球化战略中,是否有类似华为和全球同行在世界市场的直接竞争的规划?是否将阿里文化、阿里流程、阿里核心价值观推广到全世界的主要市场,以体现阿里的核心竞争力?这些都是阿里在从“国民阿里”迈向“全球阿里”和“人类阿里”使命途中无法回避的命题和挑战。

综合来看,零售总额增长放缓(部分因为竞争激烈)、全球化占业务比重偏小(成长仍然严重依赖中国市场)、新兴业务有亮点但未成面、“生态布局”仅为支撑而尚不能变身为主营、获取新客户和新市场拓展的费用可能会上升,这些源自阿里自身的因素,加上外界认为的中国经济增速放缓和预期人民币继续贬值的趋势(有投资的研究报告按照人民币于将来十二个月对美元贬值7.8%的假设,而下调了阿里的股票目标价格) 都有可能给市值上升带来压力。 而同时,过去几个月来做空机构的头寸在不断增长,也需要阿里提高反空和防空的力度。

总之,我们在期待阿里探索出更多有效的破除华尔街“紧箍咒”路径同时, 也期待阿里在投入上千亿资源紧锣密鼓地进行影视、文化、体育、医疗、手机、金融等多领域生态布局过程中,仍能丰富和凝聚核心业务的核心竞争力,引领中国电商走上世界电商之路,因为这不仅是一条充满黄金的宽广之路,也是一条大有作为和具有重大意义、划时代的使命之路。(本文为《跨洋大鏖战》作者卓继民所作,仅作为交流、沟通和探讨,不构成任何投资建议)。

微信名:百度百家

微信ID:baidu_baijia

百度百家是百度旗下自媒体平台,国内最具影响力的 原创自媒体平台之一。关注科技领域行业动向、引领舆论风向。

长按右侧二维码关注

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )