这篇文章知识点为您总结归纳如下:高企知识课堂 - 高新技术企业认定的条件04:研发费用、高新企业技术认定政策、《高新技术企业认定管理办法》

文章作者:益点邦

益点邦将结合以往服务高企的认识和经验,

基于科学的认识脉络,进行梳理,

为您进行相关高企知识介绍

《高企知识课堂》栏目期待您的关注!

高新技术企业认定需要满足的第四个条件 :研发费用

企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%; 2、最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%; 3、最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

研发费用占比的要求

首先,企业需要确定的是研究开发费用对应满足的比例等级。

判断的依据就是看企业上一个年度的销售收入,对应政策条款规定的区间,该销售收入所处在哪一个区间,则研究开发费用就对应哪一个比例。

其次,需要去统计近三年,每一个会计年度企业的研究开发费用以及每一个会计年度的销售收入情况。

最后,分别对应汇总求和,得到企业近三个会计年度实际研究开发费用的占比,与条款所要求的进行对比。

研究开发费用的归集范围

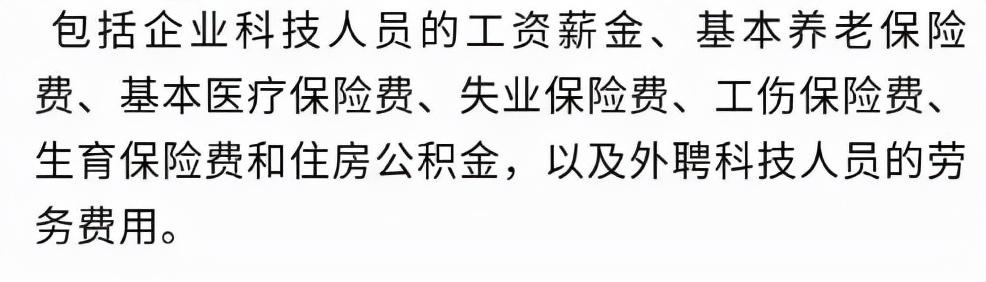

1.人员人工费用

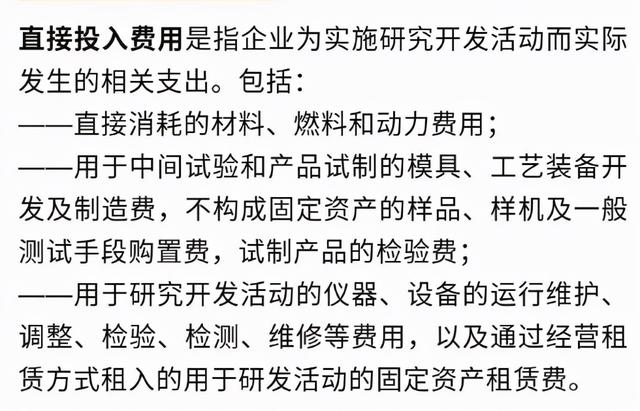

2.直接投入费用

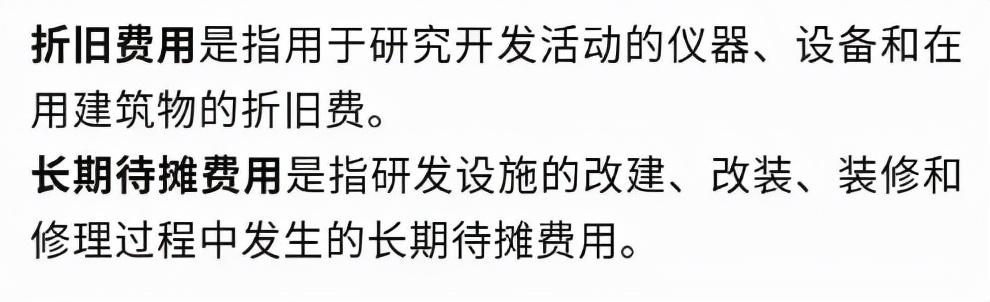

3.折旧费用与长期待摊费用

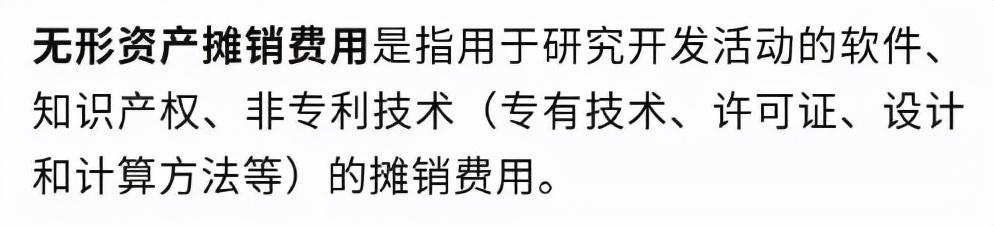

4.无形资产摊销费用

5.设计费用

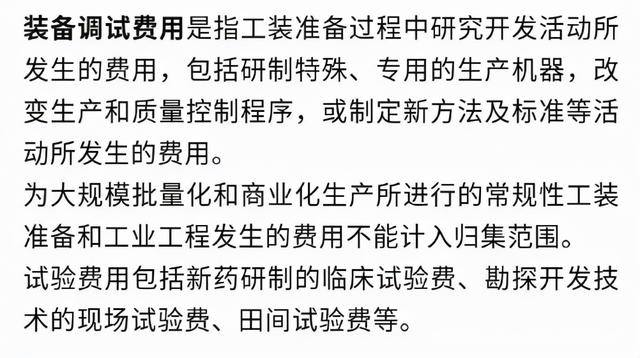

6.装备调试费用与试验费用

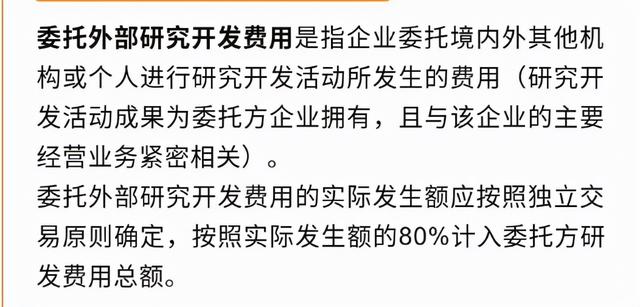

7.委托外部研究开发费用

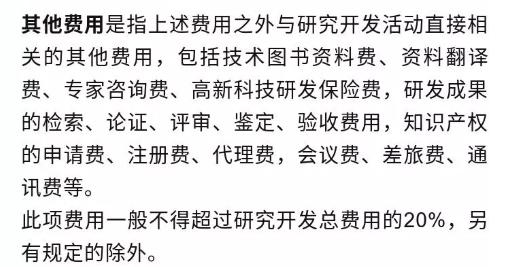

8.其他费用

高新技术企业资质

带来的最实在的好处

便是税收优惠,

亏损结转年限延长

以及地方政府的一次性财政补贴。

接下来,

我们将针对这些好处进一步的描述,

给予更细致的了解。

关注益点邦,了解更多最新高新技术企业知识!!