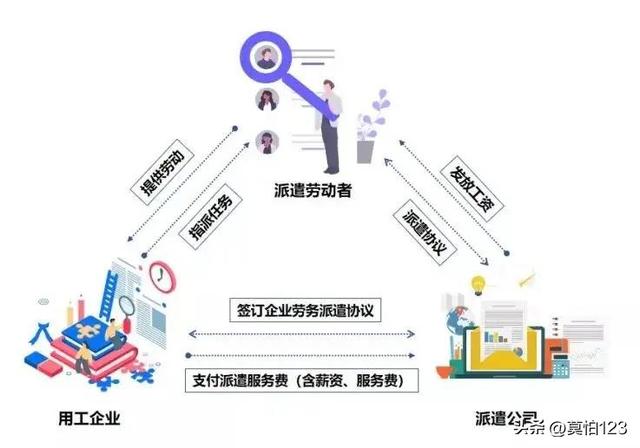

劳务派遣业务的几项税务问题分享1、劳务派遣公司一般开票的税目

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

作者:莫怕123

劳务派遣业务的几项税务问题分享

1、劳务派遣公司一般开票的税目是什么?

现代服务---商务辅助服务---人力资源服务---劳务派遣服务

2、劳务派遣公司为一般纳税人,一般计税的情况下增值税如何计算?

若是一般计税,则不得差额征收增值税。增值税税率适用6%。增值税=当月销项税额-当月允许抵扣的进项税额。

3、劳务派遣公司为一般纳税人,增值税选择简易计税并且差额征收的情况下,如何差额开票?

通过新系统中的差额征税开票功能,录入含税销售额和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,并注明支付的项目分别是什么。发票打出后在备注栏显示“差额纳税:***.**元”

4、若劳务派遣公司是属于一般纳税人,增值税计算是否可以选择建议计税并且差额征收?

是可以的,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。当月应纳税额=(全部价款和价外费用—代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金)/(1+5%)*5%。

5、劳务派遣公司主要的税务风险稽查点在哪里?

(1)、集中大量向一家企业进行人员派遣,导致用工单位劳务派遣过来的人员占比过大,违反了规定。

《劳务派遣暂行规定》(人力资源和社会保障部令第 22 号)第四条规定:“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”

(2)、劳务派遣公司大量存在虚构劳动力、虚假支付劳动力工资和保险,差额计算增值税,造成巨额增值税和所得税的流失。

(3)、劳务派遣公司人员不如实申报个税,工资薪金支付方未履行代扣代缴义务,造成在企业所得税上没法税前扣除。

(4)、劳务派遣公司只是跟个别员工签订了劳动合同并依法缴纳了社会保险,大部分人员没有依法或者连续缴纳社保,给职工本人也带来了损失,也带来了税务稽查风险。

劳务派遣公司由于允许差额缴纳增值税,好多派遣公司扣除部分不合法,导致增值税少交的风险。

6、假如一家公司是企业管理咨询类型的公司,没有劳务派遣资质,那么能不能经营劳务派遣业务对增值税实行差额征收?

公司若是没有劳务派遣资质,则劳务派遣业务没法实行增值税差额征收,一定要注意这个方面的税务风险,建议跟当地税局做好咨询沟通,切记不要随意享受差额。

7、若一般类型的高利润服务类型公司,如何有效解决账目利润虚高所得税压力大的问题?

高利润的服务行业通常会遇到账目利润虚高的情况,主要原因是利润高,成本少(有的成本很难获得相应的有效票据),特别是设计、软件等行业,如果按照25%缴纳企业所得税,公转私还要缴纳20%的分红个税。

例如一家软件设计有限公司,为一般纳税人,但是每年有100万的业务无法取得相应的成本票据,这100万以纯利润按照25%缴纳企业所得税,就是25万。

这种情况公司就可以找一些有核定征收政策的特殊地区,设立小规模的个人独资企业或者是个体户,申请核定征收。

如果是核定征收的个人独资企业来承接这个100万的业务,需要缴纳的税金如下:

增值税:(普票0)

附加税:0

个人经营所得税:100万/1.03*10%*20%-1.05=0.89万

缴纳0.89万的税金后就可以直接转入私人账户自由支配。

当然同样也有地区可以对于个体户进行核定,直接以固定的税率进行核定,一般是在1%-1.5%区间内,直接以开票额乘以税率就是相应的税金。

想要利用税收优惠政策减少税收压力的朋友可以交流沟通,公众号《核定征收政策》

null140096086:转发了

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )