个人独资企业个人所得税是如何缴纳的?

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

本文核心要素如下:个人独资企业个人所得税是如何缴纳的?、个人独资公司的个人所得税、个人独资企业交个人所得税怎么算

首先明确,个人独资企业虽然称为“企业”,但是自从2001年1月1日起,个人独资企业不再缴纳企业所得税,至对投资者个人取得的生产经营所得征收个人所得税。

个人独资企业缴纳个人所得税分为两类,一类是为个人独资企业的员工缴纳个人所得税,另一类是企业的经营所得缴纳个人所得税。

(一)缴纳个人所得税的种类

1.个人独资企业的员工缴纳个人所得税,按照《个人所得税法》第十一条规定,工资薪金所得并入员工个人年度综合所得计征个人所得税,由企业以代扣代缴方式,按月或者按次进行“预扣预缴”税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

2.个人独资企业的经营所得。《个人所得税法》第十二条,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

(二)个人独资企业的纳税人

依照《中华人民共和国个人独资企业法》规定,个人独资企业以投资者为纳税义务人。

(三)个人独资企业适用税率

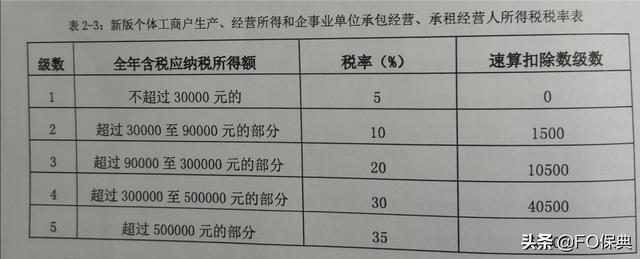

1.个人独资企业实行查账征收办法的,其税率比照“个体工商户的生产、经营所得”应税项目,适用5%-35%的武技超额累进税率;

2.实行核定征收,按照应税所得率计算其应纳税所得额,再按照其应纳所得税额的大小,适用5%~35%的五级超额累进税率。

(四)个人独资企业应纳税所得额计算

个人独资企业应纳税所得额=收入总额-成本-费用-各项损失

其中收入总额=商品销售收入+营运收入+劳务服务收入+工程价款收入+财产出租或者转让收入+利息收入+其他收入+营业外收入。凡是企业从事与生产经营以及生产经营有关的活动所取得的各项收入都包括。

(五)不得扣除项目

个人独资企业个人所得税缴纳比照个体工商户,其中4项在计算应纳税所得额时不得扣除

1. 投资者的工资,按照每人3500/月费用标准扣除;

2. 投资者及其家庭发生的生活费不得扣。

3. 企业生产经营和投资者及其家庭生活共用的固定资产,难以划分的,按照比例扣除

4. 计提的各种准备金不得扣除

(六)核定征收方式计税

第一步:计算应纳所得税额

应纳所得税额=应纳税所得额*适用税率

第二步:计算应纳税所得额=收入总额*应税所得率=成本费用支出额/(1-应税所得率) *应税所得率

其中应税所得率一般根据行业特点和主管税务机关核定确定。

(七)企业年度亏损

个人独资企业年度亏损, 允许用本企业下一年度的生产经营所得弥补,下一年度多的不足弥补的可以递延弥补,最长不得超过五年。

(八)报送表格

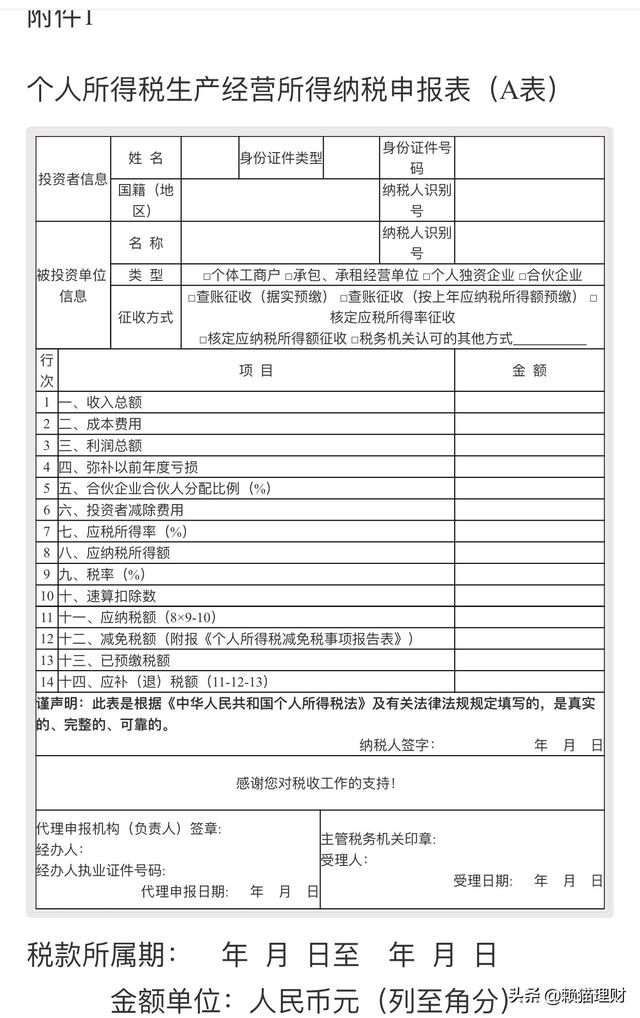

投资者在预缴个人所得税时,报送《生产、经营所得个人所得税申报表(A表)》

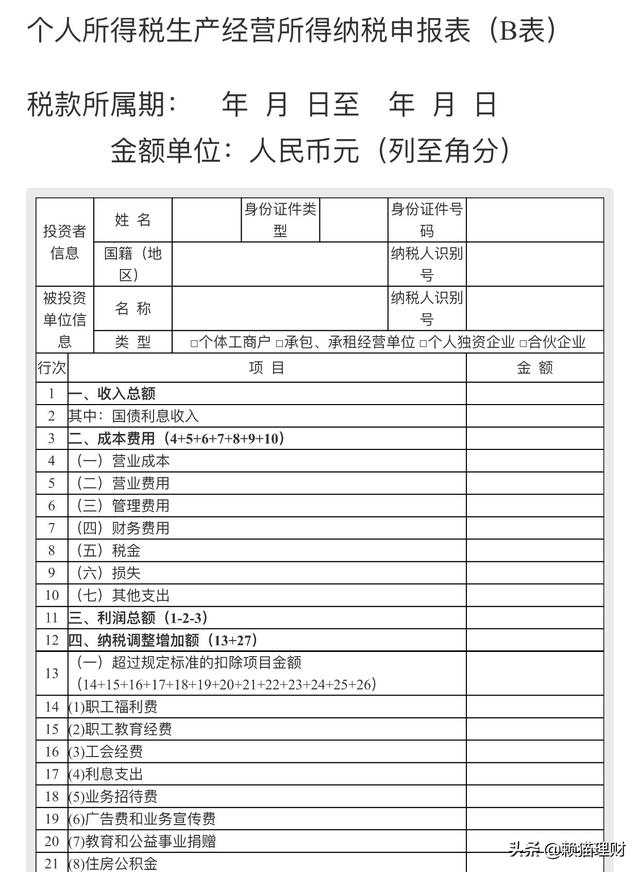

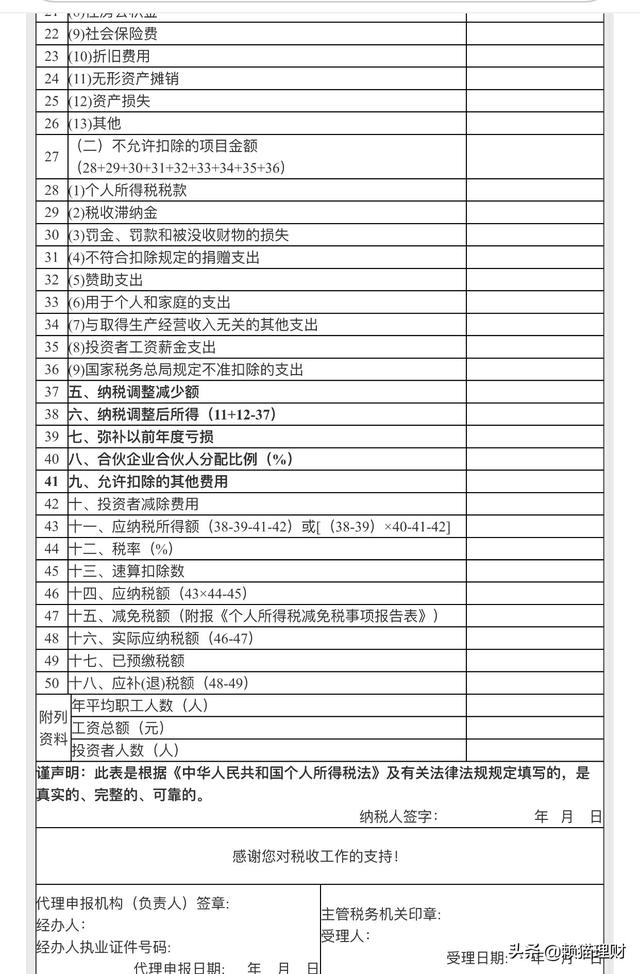

年度终了后30日内,报送经营所得时,报送《生产、经营所得个人所得税申报表(B表)》

个人独资企业所得税只交个人所得税不交企业所得税!采取5级超额累进制税率!按年计算,分月预缴!新版所得税自2022年10月实施,

相比于老版本,依然税率5%到35%五个级数,但全年应纳税所得额提高不少,减税效果突出!

个人独资企业往往还面对着增值税,消费税、教育附加税,城建税等,税负较重!

个人独资企业查账征收和核定征收各有各的好处。

查账征收,要求账务要完整规范。好处是,有收入就缴税,没收入就不缴。在企业没收入、收入比较少,或者利润不高时,可以不缴税或少缴税。但坏处是,必须要有完整合法的各种原始票据。

核定征收则相反,对账务的要求不高,甚至建不建账都可以,但即使没有收入或利润,也需要按核定的金额缴税。如果企业收入和利润很高,又没有足够的原始票据可以使用,可以选择核定征收。

案例(税点点个人独资企业实操展示) 谢先生在北京经营着一家网络科技有限公司,年初的时候,因为疫情的影响,加上首都的严格疫情防控,企业复工很迟。虽说增值税有新的税收优惠政策,但是企业还是很艰难,考虑到一些其它因素,就通过税点点在上海的税收洼地注册一家个人独资企业作为下游服务商,按照税点点的筹划模式,通过业务合作的形式将部分利润留在个人独资企业,让个人独资去承担交税。全程采用的是法人不到场的办理形式,3月底的时候已经开出发票了,正在享受所得税节税的路上。  办理的流程当中,谢先生问了很多问题,有兴趣的可以咨询我们。其中比较关注的是个人独资企业在交完各项税收后,投资人提现是否还需要缴纳个人所得税? 法律政策: 根据《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号)第五条规定,个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。 前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。个人独资企业和合伙企业按照上述政策申报缴纳经营所得个人所得税后,将利润分配给投资者不再缴纳个人所得税。 个人独资企业按照现行税法是不需要缴纳企业所得税以及股东分红税,仅缴纳个人生产经营所得税便可提现,入驻园区的个人独资企业享受核定征收税负在0.5%-2%左右,税负极低,这也是众多中小微企业青睐的主要原因,希望对企业有所帮助。 税点点 国内创新型互联网税务筹划服务平台,专注于提供国家税收优惠政策信息,以及确保税务筹划效果的落地执行和管理的平台。税点点致力于打造链接优惠政策、上下游资源和中小微企业,业务财税管理综合体的服务产品,并有效解决传统模式下的员工(自由职业者)高个税、企业高所得税问题,实现中小微企业可以长期、稳定、无风险的享受税收优惠政策的长远目标。

办理的流程当中,谢先生问了很多问题,有兴趣的可以咨询我们。其中比较关注的是个人独资企业在交完各项税收后,投资人提现是否还需要缴纳个人所得税? 法律政策: 根据《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号)第五条规定,个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。 前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。个人独资企业和合伙企业按照上述政策申报缴纳经营所得个人所得税后,将利润分配给投资者不再缴纳个人所得税。 个人独资企业按照现行税法是不需要缴纳企业所得税以及股东分红税,仅缴纳个人生产经营所得税便可提现,入驻园区的个人独资企业享受核定征收税负在0.5%-2%左右,税负极低,这也是众多中小微企业青睐的主要原因,希望对企业有所帮助。 税点点 国内创新型互联网税务筹划服务平台,专注于提供国家税收优惠政策信息,以及确保税务筹划效果的落地执行和管理的平台。税点点致力于打造链接优惠政策、上下游资源和中小微企业,业务财税管理综合体的服务产品,并有效解决传统模式下的员工(自由职业者)高个税、企业高所得税问题,实现中小微企业可以长期、稳定、无风险的享受税收优惠政策的长远目标。

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )