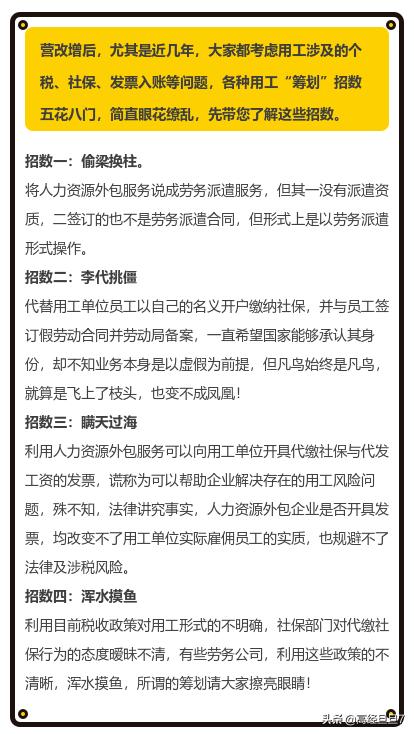

专家教您搞懂劳务派遣、劳务外包、人力资源外包....

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

原文标题:专家教您搞懂劳务派遣、劳务外包、人力资源外包....

文章阅读关键词:劳务外包人员、劳务派遣和外包

?文章作者:高经旦旦7

一提到劳务,大家首先会想到人力成本,近几年随着个人所得税法的修订,社保税管等严加管控的消息,大家对人力成本的风险担忧与日俱增;随着用工形式的多样化,比如劳务派遣用工,劳务外包、人力资源外包,那实务中三种用工又是如何区分呢?本文帮您一次性搞定困惑。

实务情景:

情景一:我们单位招聘的员工,放在劳务派遣公司,劳务派遣公司给员工缴纳社保,我们单位给员工发工资,这样有风险吗?会计应该如何做账?

情景二:有个人力资源公司找到我,说你们想规避个税和社保等用工风险吗?我给你提供完美方案,即把你们单位员工社保我们代缴,工资我们代发,你们只管用工,我们为你们提供全额的工资、社保发票入账。这样操作合规吗?

下面我们就不同形式的用工进行对比分析,以方便大家认清事实,避免涉税及法律风险。

一、 劳务派遣与劳务外包、人力资源外包法律概念

1.劳务派遣是指由劳务派遣机构与派遣劳工订立劳动合同,把劳动者派向其他用工单位,再由其用工单位向派遣机构支付一笔服务费用的一种用工形式。又称人力派遣、人才租赁、劳动派遣、劳动力租赁、雇员租赁。

举例:我公司没有保安,找保安公司派来了5个保安,按月支付保安公司费用。

2、劳务外包是指企业将其部分业务或职能工作发包给相关的机构,由该机构自行安排人员按照公司的要求完成相应的业务或工作。

举例:我公司要搬家,找了一家搬家公司来搬,支付了搬家公司1万元费用。

3、人力资源外包,简称HRO。广义上属于劳务外包的一种形式,本应由客户人力资源部门做的工作,比如招聘员工,培训员工,发放工资社保公积金等,但将这些工作外包给第三方,人力资源外包企业挣的是服务费用,其性质属于经纪代理服务。

举例:我公司由于刚刚成立,没有财务部门和人力资源部门,因此请了一家公司帮着代发工资、代缴社保和公积金以及代理招聘员工等工作。

二、 劳务派遣与劳务外包区别理解:

劳务派遣卖的是“人”,是派遣员工。派遣员工是在为用工单位创造价值,其工作的好坏,与用工单位的价值创造直接相关,但与劳务派遣公司获得的报酬一般无直接挂钩关系,也就是说员工工作量并未直接创造劳务派遣公司的价值增值。

劳务外包不是用工形式,其在法律中的定义叫“承揽”,外包承揽是属法律定义的一种经营形式,劳务外包是指企业将公司内的部分业务或职能工作内容发包给相关的机构,由其自行安排人员按照企业的要求完成相应的业务或职能工作内容。发包方与承包方按照完成的工作量结算。

劳务外包的常见形式:建筑劳务分包、人力资源外包、生产线外包、事务外包、船务外包

三、 劳务派遣与人力资源外包税收上的区别

下面我们以税收的角度重点分析劳务派遣与人力资源外包的区别,

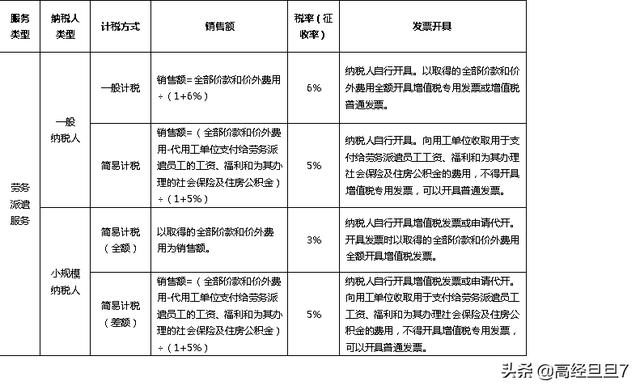

(一) 劳务派遣

1. 增值税与发票开具规定:

发票开具注意要点:根据《国家税务总局公告2016年第23号:国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》规定,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

也就是说,劳务派遣业务开票方式有两种,一种为全额开具,即收取的管理费部分开具专票,工资、福利及社保部分开具普通发票;一种为差额开具,即利用防伪税控系统差额开票功能,开具一张增值专用发票,税率栏显示*号,税额部分为扣除工资福利社保后按5%计算的税额。(笔者个人意见。)

难点问题请大家思考一下:

一、全额开票时,工资社保部分开具的普通发票,税率应该选择什么?选择5%?0%?免税?*号?

二、差额开票是否可以开具增值税普通发票?

笔者个人观点:

一、全额开票是由于劳务派遣选择差额征税,收取的管理费部分开具5%专票,工资社保部分开具5%的普通发票。

二、差额开票功能是针对劳务派遣企业选择差额征税方式,为了开票便利性,设计的差额开票功能,即一张发票上,允许开具专票的部分显示税额,可以抵扣;工资、社保部分不允许抵扣,只在票面体现金额,不体现税额。如果开具普票,全额开具即可,无需差额开具普通。

实务中各地税局要求千差万别,存在非常大的争议,请各位看官根据政策分析自己心目中答案,还应以当地税局规定为准。

因此,劳务派遣单位选择增值税计税方式的不同,会影响用工单位取得发票的形式不同,在劳务派遣形式用工中,建议结合劳务派遣用工合同签订方式,发票开具是否符合要求,劳务派遣企业是否具备相关资质等方面重点关注,避免引起税收风险及法律风险。

2、 企业所得税

劳务派遣合同中的用工费用有两种不同的约定, 一种是在劳务派遣合同中只约定给劳务派遣公司总的劳务派遣费费用,用工单位向劳务派遣公司支付全部费;二是在劳务派遣合同中分别约定用工单位支付劳务派遣公司的劳务派遣费用、被派遣劳动者的工资、福利和社保费用,用工单位向劳务派遣单位支付派遣费用,劳动者工资、福利等直接发放由用工单位发放给劳动者。

因此,不同的支付形式,企业所得税上规定不一致。

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定:“企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。”

3、 会计核算

接受劳务派遣,应如何进行会计核算?

首先,会计准则上规定劳务派遣员工也属于用工单位职工,根据《企业会计准则第9号——职工薪酬》(财会[2014]8号)第三条规定:职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,也属于职工的范畴,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员。因此,基于《企业会计准则第9号——职工薪酬》(财会[2014]8号)第三条和《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条的规定,会计处理总结如下:

用人单位直接支付给劳务派遣公司的费用在“管理费用—劳务费”会计科目核算;

用人单位直接支付给被派遣劳动者的工资费用,在“应付职工薪酬—工资”会计科目核算。

来看两个案例:

案例一:

A企业与某劳务派遣公司签订劳务派遣协议,A企业支付劳务派遣公司总费用100万元(其中含劳务派遣公司支付给被派遣劳动者工资80万元,支付给被派遣劳动者社会保险费用10万元)(劳务派遣公司选择差额征税,征收率5%)

A企业账务处理:

借:管理费用——劳务派遣费用 99.52万元

应交增值税——应交增值税(进项税额)0.48万 [(100-80-10)万÷(1+5%)×5%]

贷:银行存款 100万

企业所得税处理:

劳务派遣协议中99.52万元劳务派遣费用直接作为“管理费用-----劳务费”,凭劳务派遣公司开具的发票,在A企业的企业所得税前扣除.

案例二:

B企业与某劳务派遣公司签订劳务派遣协议,协议约定,B企业直接支付劳务派遣公司劳务派遣费用10万元,直接支付被派遣劳动者工资80万元,直接支付被派遣劳动者社保10万元。B企业的账务和税务处理如何?(劳务派遣公司选择全额征税,适用税率6%)。

B企业账务处理:

借:管理费用——劳务派遣费用 9.43 万

应交增值税——应交增值税(进项税额) 0.57万 [10万÷(1+6%)×6%]

应付职工薪酬——工资 80万

应付职工薪酬——社保 10万

贷:银行存款 100万

企业所得税处理:

劳务派遣协议中,9.43万元劳务派遣费用直接作为“管理费用-----劳务费”,在B企业的企业所得税前扣除;80万元作为工资费用在B企业的企业所得税前扣除,同时作为B企业的工资薪金总额基数,计算工会经费、职工福利费和教育经费在企业所得税前扣除。

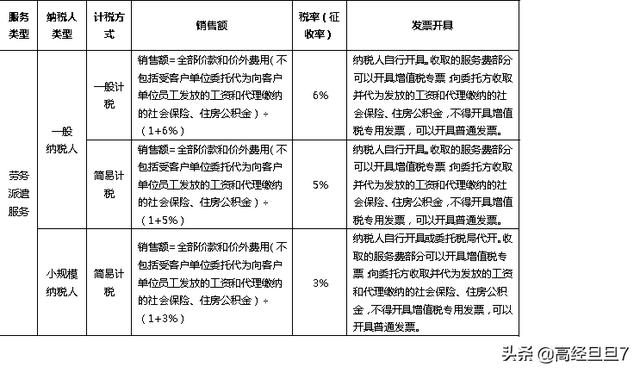

(二) 人力资源外包

1. 增值税及开票规定:

从上表中可以看出,无论纳税人为一般纳税人还是小规模纳税人,无论选择一般计税还是简易计税,人力资源外包服务销售额均不含代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。这点与劳务派遣是有区别的。

提供人力资源外包服务开具发票时,编码大类是“商务辅助服务-经纪代理服务”,具体有两种方法:

一、以向客户单位收取的全部价款和价外费用全额开具在一张增值税普通发票上;

二、受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金开具在一张普通发票上,向客户单位收取的全部价款和价外费用扣除受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金的余额为销售额开具在一张增值税专用发票上。

注意:实务中,一般情况下,提供人力资源外包服务不能使用差额开票功能开具发票,具体建议以当地税局要求为准。

难点问题思考:

一、人力资源服务公司代为发放的工资和代缴的社保部分,开具的增值税普通发票,税率应该如何选择?

二、人力资源服务公司是否可以拿自己的社保户头为委托方企业的员工缴纳保险?

三、实务中真有企业放心把工资打到人力资源服务公司账户,由其代为发放吗?安全起见是不是还是从自己账户中打款发放呢?这种情况如果人力资源服务公司开具的工资部分发票是否属于虚开呢?

笔者个人观点:

一、人力资源服务公司开具的代发工资、社保部分,按照适用税率开具。(实务中不同税局要求不一致,还应以当地规定为准)

二、明显违背劳动法律关系,用工企业与员工签订劳动合同,社保却由人力资源服务公司缴纳,劳动合同权利与义务明显背离,可否?

三、开具发票一定要与业务实际发生相统一,未代发工资也就不能就该部分开具发票,明显属于《发票管理办法》中规定虚开发票的情形。

1、 企业所得税。

接受人力资源服务单位按照支付的管理费及相关支付凭据及发票入账税前扣除;员工工资及社保部分根据员工工资表及银行发放记录、社保缴费单据作为附列资料入账税前扣除。

(注:实务中如果是以人力资源服务公司名义为员工缴纳的社保,以取得人力资源服务公司开具的普通发票入账税前扣除。)

2、 会计核算

委托单位根据人力资源外包合同约定的支付金额,借记管理费用一服务外包费,贷记银行存款。

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )