2021最新年终奖个税优惠政策,年终奖要这样算个税!(年终奖个税税率表2022年)

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

阅读本文请关注以下文章核心关键词:年终奖个税税率表2022年,年终奖个税优惠政策,年终奖个税汇缴。

什么是全年一次性奖金(年终奖)?

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。又称年终奖。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

全年一次性奖金如何计算呢?

目前,全年一次性奖金可以选择“并入当年综合所得计算纳税”和“不并入当年综合所得,单独计算纳税”这两种计税方式:

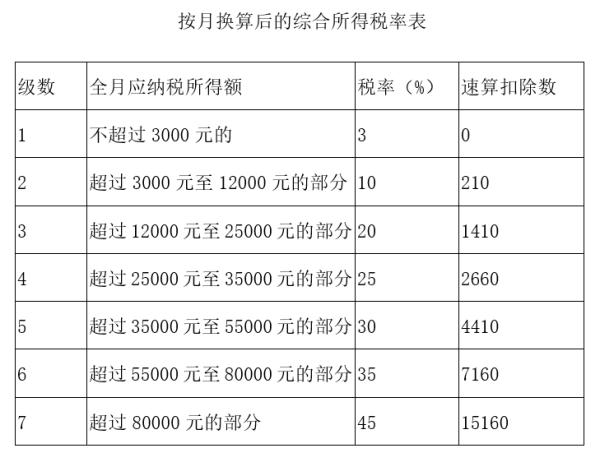

方式一:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

方式二:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

提醒:自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

举个例子

居民个人李明2020年12月从单位取得全年绩效奖金48000元,2020年全年工资120000元,不考虑三险一金,无其他所得收入,专项附加扣除12000元。如何计缴个人所得税?

1.如选择全年一次性奖48000元单独计算:

确定适用税率和速算扣除数:48000÷12=4000(元)

适用税率10%,速算扣除数210。

全年一次性奖应纳个人所得税=48000×10%-210=4590(元)

综合所得应纳个人所得税=(120000-60000-12000)×10%-2520=2280(元)

全年应纳个人所得税:4590+2280=6870(元)

2.如选择全年一次性奖48000元并入2020年综合所得计算纳税:

全年应纳个人所得税:(120000+48000-60000-12000)×10%-2520=7080(元)

提醒:因为每个人工资薪金不一样,适用哪种方式计算出来的税额少,要具体计算分析喔,大家要根据自己情况选择更适合自己的方式。

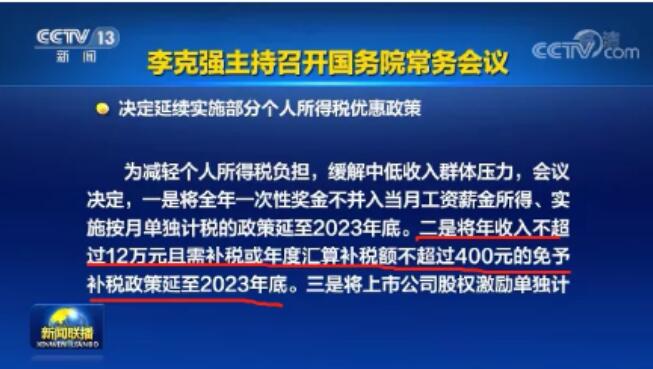

2022年个税汇缴新规定!刚公布!这两类人恭喜了到手工资变要多了。

12月29日,国务院总理李克强主持召开国务院常务会议:

会议中提到:将对年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税,政策延续至2023年底。

那如何计算个税汇算清缴是否需要补税?是否符合免予补税条件?

个税汇算清缴如何计算?

应纳税所得额=综合所得收入额-6万元-专项扣除-专项附加扣除-其他扣除

注意事项:

(1)专项扣除:个人承担的基本养老保险、基本医疗保险、失业保险、住房公积金的部分

(2)专项附加扣除:子女教育、继续教育、大病医疗、住房货款利息、住房租金和常养老人等六项专项时加扣除。

(3)其他扣除:个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务晥规定可以扣除的其他项

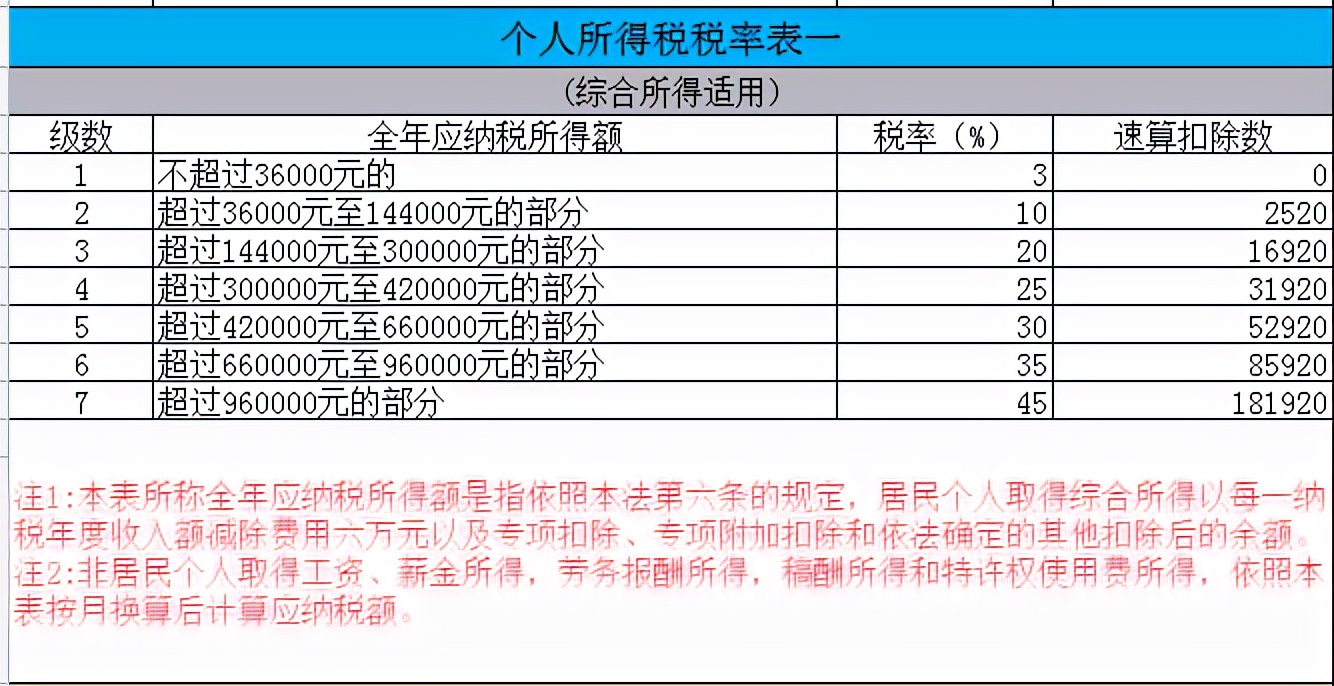

2021年个税汇算清缴税率表(本个税税率同样适用2022年度)

综合所得适用

应纳税额=应纳税所得额*适用税率-速算扣除数

个税汇算清缴应补/应退税额

2021年度应补/应退税额=2021年度应纳税额-2021年度已预缴税额

提示:以下3种情形不需要进行个税汇算清缴。

01需补税但年度综合所得收入不超过12万元的

02需补税金额不超过400元的

03已预缴税额与年度应纳税额一致或不申请退税的

案例讲解如何计算?

中国居民小松2021年取得如下所得:

(1)取得任职的A公司发放的全年工资200000元,按照国家规定的标准缴纳了三险一金30000元,另有符合条件的专项附加扣除20000元。

(2)4月收到B公司支付的设计费5000元

(3)7月收到了出版社支付的稿酬40000元

(4)提供著作权的使用权给天成出版社,10月一次性取得收入100000元。

请问:2021年个税汇算时应补缴多少个税?假设小松已预缴20000元个税

①工资、薪金所得的年收入额为200000元

②劳务报酬所得的年收入额=5000×(1-20%)=4000(元)

③稿酬所得的年收入额=40000×(1-20%)×70%=22400(元)

④特许权使用费所得的年收入额=10000X(1-20%)=80000(元)

⑤综合所得年应纳税所得额=(2000094000+22400+80000)-60000-3000020000=196400(元)

查阅居民个人综合所得适用税率表可知,适用税率20%,速算扣除数16920

应纳税额=196400×20%-16920=22360(元)

2021年小松应补象税额=22360-20000=2360(元)

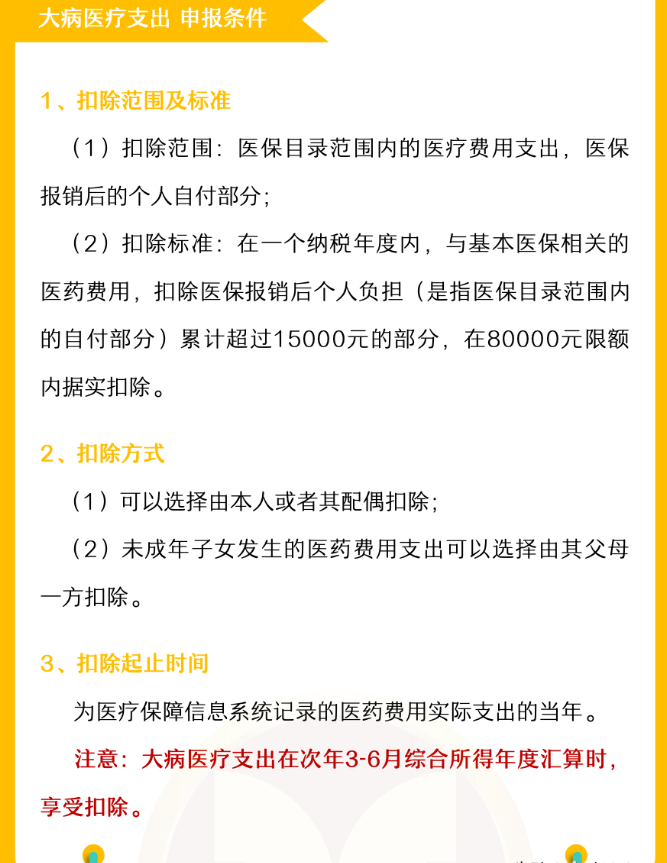

可以在税前扣除的内容及标准

个人所得税6项专项附加扣除

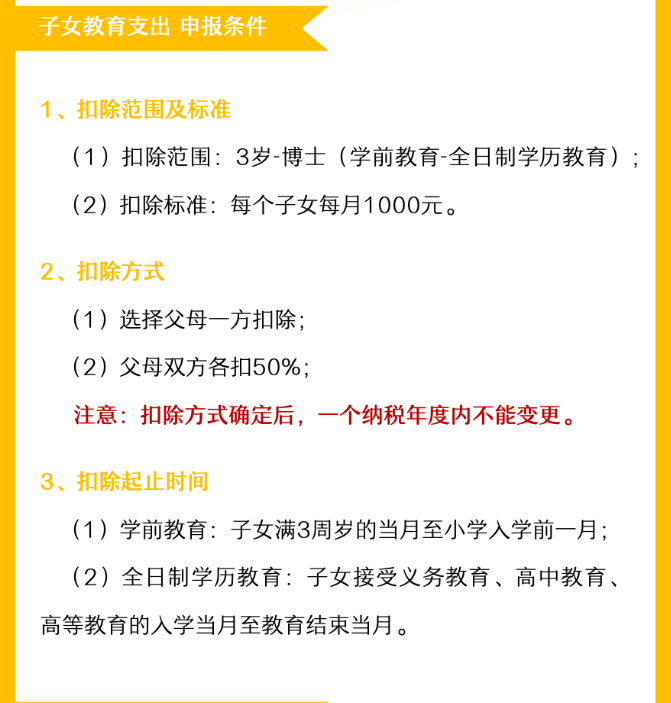

1、子女教育支出

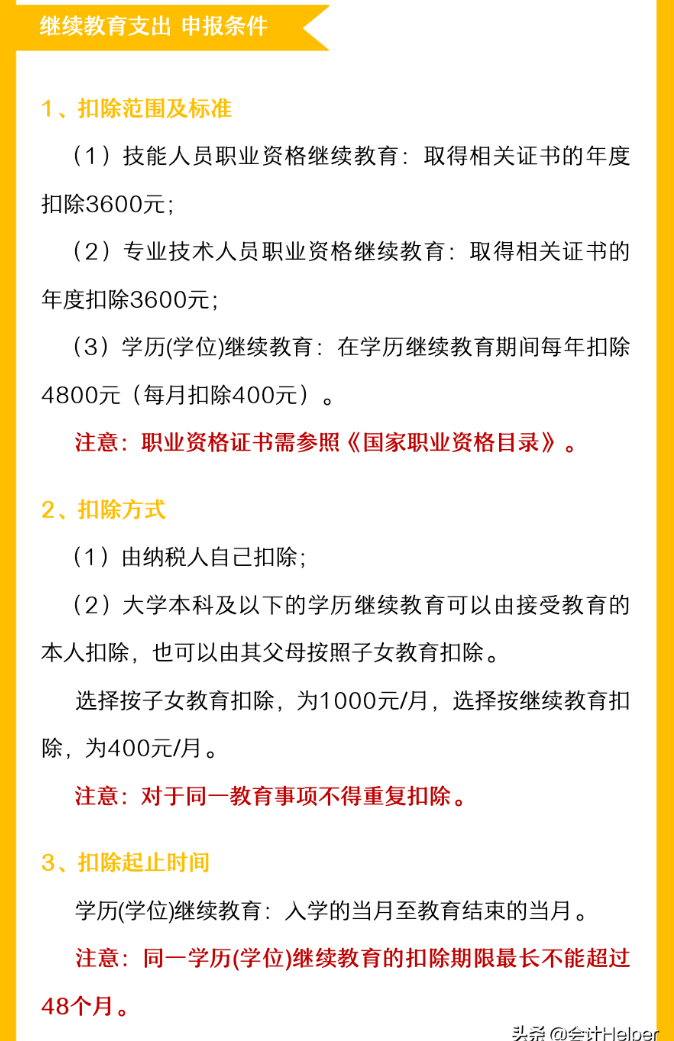

2、继续教育支出

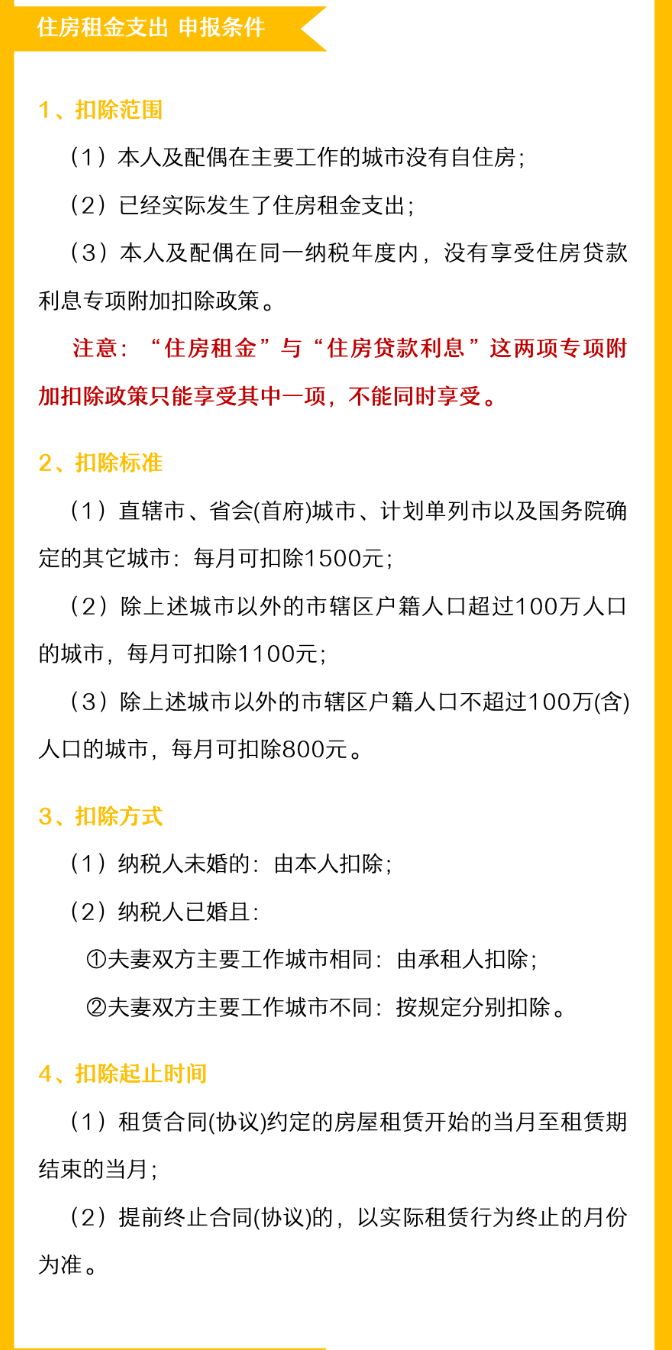

3、住房租金支出

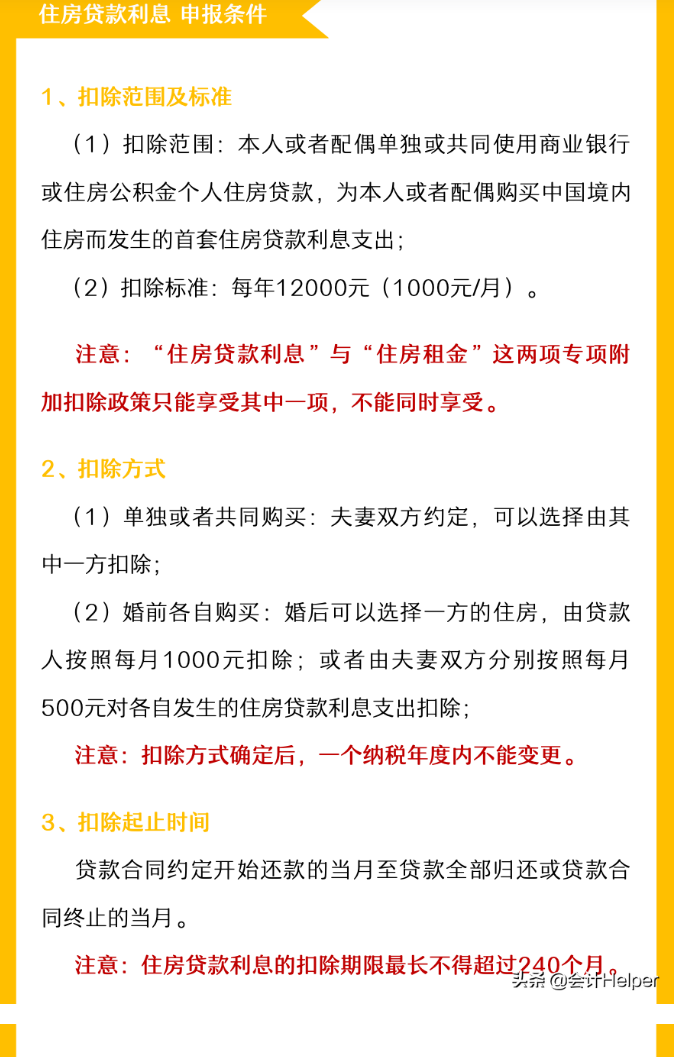

4、住房贷款利息

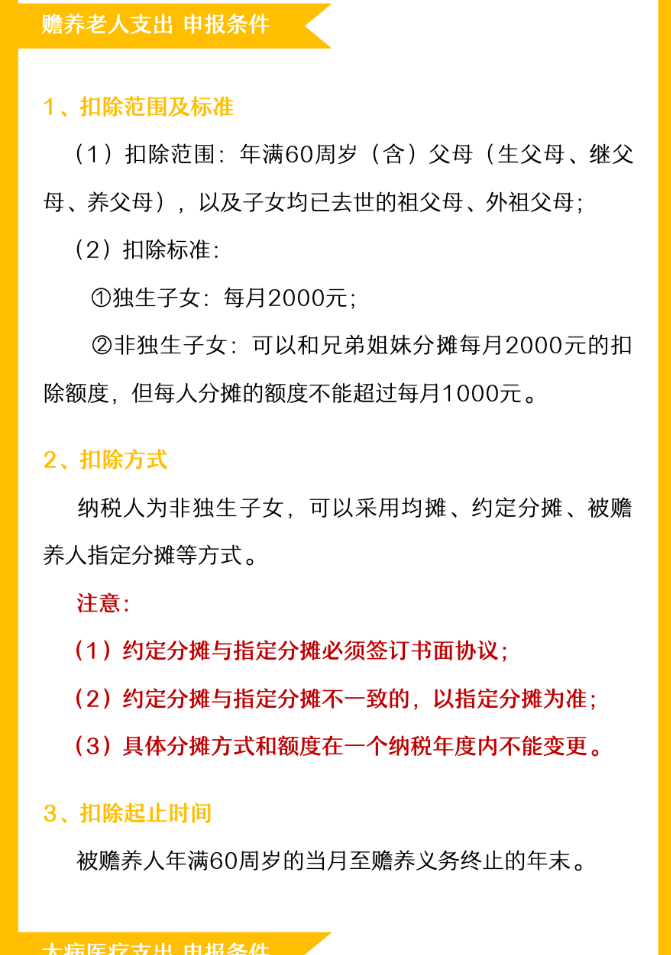

5、赡养老人支出

6、大病医疗支出

好了,上述的内容就到这里了。有关个税年度汇算清缴补税或者退税的计算上述案例有详细的说明,希望可以对大家的理解有帮助哦。

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )