国家刚刚宣布!只有这类小微企业可以申请工会经费返还重磅!

以绵薄之力助力每一位创业者

用专业让品牌深入人心

电话:13877120151

小微企业必须成立工会吗

作者:小安财税

又变了!国家刚刚宣布!只有这类小微企业可以申请工会经费返还

重磅!小微企业工会经费全额返还支持政策,又变了!国家刚刚宣布!只有这类小微企业可以申请工会经费返还!

01、恭喜了!小微企业,全额返工会经费!#每天一个财税知识点#

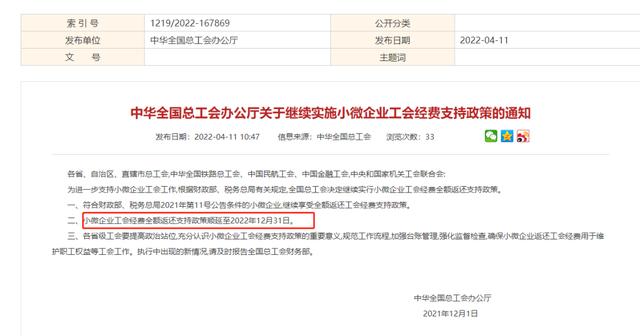

恭喜了,全国总工会办公厅发布最新通知:

小微企业2022年全额返还工会经费支持政策顺延至2022年12月31日。?但是提醒大家注意:2022年,该优惠政策里的小微企业条件发生了重要变化!2022年只有符合财政部、税务总局2021年第11号的小微企业,才能享受!

也就是说,2022年1月1日至2022年12月31日,只对月销售额15万以下的小规模纳税人,实行全额返还支持政策。而之前2021年小微企业全额返还的政策,参照的是工业和信息化部、国家统计局、发展改革委、财政部发布的《中小企业划型标准规定》。

可以看出,2021年符合工会经费返还的小微企业,并不一定可以申请2022年工会经费返还,还需要符合财政部、税务总局2021年第11号的条件才可以。

快看看自己是不是符合新条件吧,如果符合条件还没申请的话,那就赶快去申请吧!

02、什么是工会经费?如何计算?

一、什么是工会经费?

工会经费是工会组织开展各项活动所需要的费用。

二、工会经费的来源有哪些?

其中:全部职工包括哪些?“工资总额”如何计算?

三、计提的工会经费如何上缴?

(一)先缴后返

就是先全额缴纳,然后再返还。

1、建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。?上级工会组织织按规定比例「一般为60%」转拨给缴费企业基层工会。

2、未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。?

在规定时间内成立工会组织的上级工会再按规定比例「一般为60%」转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。如果你向税务局申报的是按照工资总额2%计算的工会经费,那就是这种方式。?

(二)分级拨缴#工会经费#

按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例「一般为40%」向受委托代收工会经费的税务机关缴纳。留成部分「一般为60%」由企业同时拨付给其所在的基层工会,未设立基层工会的,待建立工会组织后由各单位拨付本单位工会。工会经费拨付给工会后,工会单独设账核算。如果你向税务申报的是按照工资总额0.8%「2%*40%」计算的工会经费,那就是这种方式。

四、工会经费怎么用?

03、工会经费的税会处理

一、企业拨缴工会经费如何进行会计处理?

二、工会经费如何进行税前扣除?

工会经费收入专用收据

合法、有效的工会经费代收凭据

三、收到返还的工会经费应该如何处理?

如果企业工会组织单独建立了工会经费核算账户,那么,返还的工会经费应直接进入工会组织的账户,作为工会组织收入进行核算。如果企业工会组织没有单独建立工会经费核算账户,那么,返还的工会经费应当进入企业银行账户。

返还的工会经费是给企业工会组织的,主要用于职工或工会活动,单独核算,属于专款专用,并不是给企业的,所以不能作为企业的收入;也不属于增值税的应税行为,也不需要交增值税。

04、工会经费如何申报?

《企业所得税法实施条例》第四十一条规定,企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

1、此处是实际拨缴的工会经费,如果只是计提的没有实际拨付,不允许税前扣除,需纳税调增。

2、必须取得合法有效、有效地扣除凭证(工会经费收入专用收据、税局代收凭据),否则不能税前扣除,需纳税调增。

具体在申报表填写的时候,填写A105050表

公司2021年工资薪金总额500万,按2%计提并拨付了工会经费500*2%=10万,申报表填写如下,其他栏次省略。

1、账载金额填报公司会计核算计入成本费用的工会经费支出金额10万;

借:管理费用—工会经费 10万

贷:应付职工薪酬—工会经费 10万

2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,公司10万全额拨付给工会,所以,这里的实际发生额应该填写10万。

借:应付职工薪酬--工会经费10万

贷:银行存款 10万

3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。

4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。

05、收藏!小微企业、个体户优惠合集

这几年国家陆续出台了很多支持小微企业、个体户的优惠政策!具体我们给你们准备了思维导图,方便大家学习~

服务价目表

(本站部分图文来自网络,如有侵权核实后立即删除。微信号:tigerok )